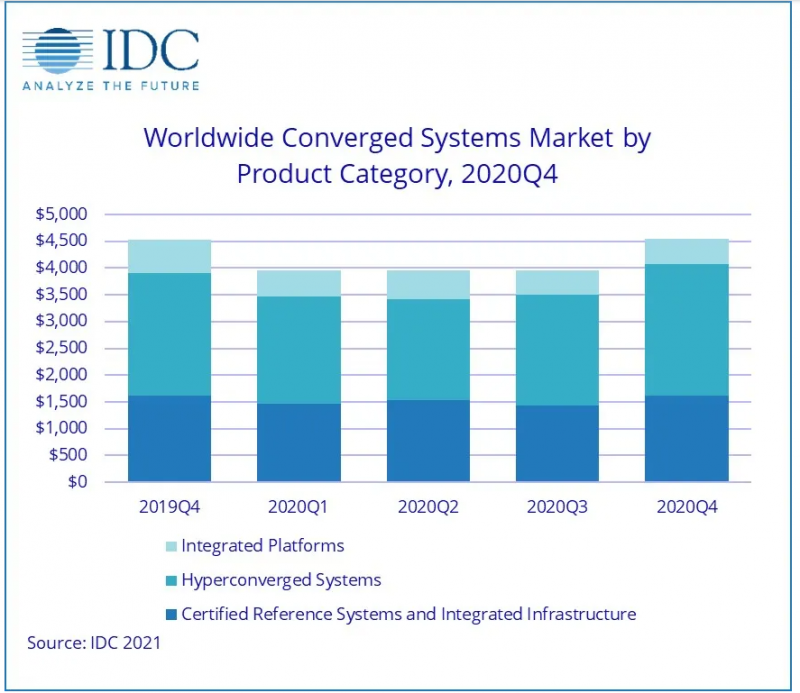

融合系统的几个细分市场

2020年第四季度,认证参考系统及集成基础设施市场收入同比增长0.1%,达到16亿美元,占融合系统收入总额的35.6%;

2020年第四季度集成平台收入同比骤降25.9%至近4.60亿美元,占融合系统市场收入总额的10.1%;

该季度超融合系统的收入同比增长7.4%至25亿美元(约160亿人民币),占整个融合系统市场的54.2%。

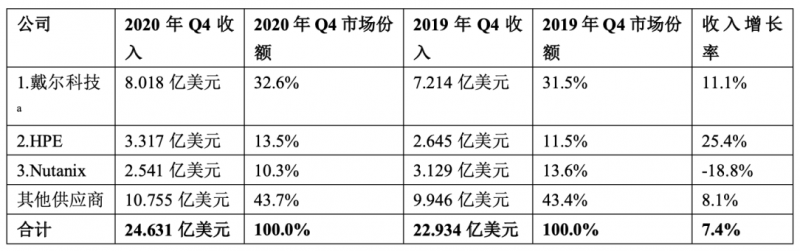

戴尔科技公司是头号供应商,收入为8.018亿美元,占有32.6%的份额;

2020年第四季度HPE以3.317亿美元的收入和13.5%的市场份额排名第二;

Nutanix以2.541亿美元的收入和10.3%的市场份额名列第三。

IDC特别指出,以前版本的《全球融合系统季度跟踪报告》将基于VMware vSAN ReadyNode计划的HCI解决方案的销售额计入“其他供应商”名下。追溯至2019年第一季度,IDC已将这些HCI解决方案的收入计入服务器供应商名下。虽然这些销售额从“其他供应商”名下转移到各个相应服务器供应商名下,但这种转变没有改变HCI市场的规模。然而,这种转变确实为一些供应商带来了新的品牌HCI份额。

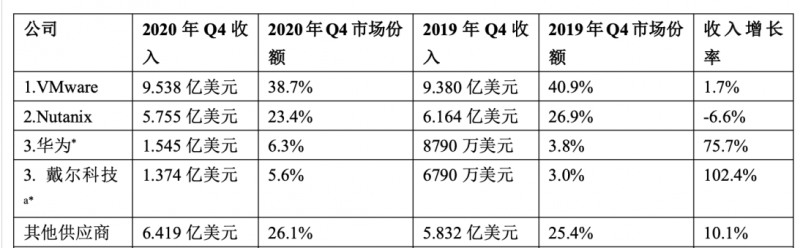

运行VMware超融合软件的新系统在2020年第四季度贡献了9.538亿美元的收入,占整个市场的38.7%;

运行Nutanix超融合软件的系统的供应商收入为5.755亿美元,占整个市场的23.4%。值得一提的是,Nutanix的年度同比受下列因素的重大影响:转向订购销售额(远离软件许可证)、注重合同年度价值而非合同总体价值的近期优惠,以及向OEM合作伙伴转变的入市策略。就订购软件而言,按整个合同期的价值来确认收入,而不是按销售初的金额来确认,这降低了前期收入确认的数额,因而给IDC数据中的份额带来了负面影响;

华为和戴尔科技在超融合系统软件市场并列第三*,分别占有6.3%和5.6%的份额。

由于四舍五入的原因,该新闻稿中的数字加起来可能不等于100%。